Cent quatre-vingt-douzième numéro de Chemins d’histoire, trente-troisième de la cinquième saison

Émission diffusée le samedi 22 juin 2024

L’invitée : Mireille Touzery, professeure d’histoire moderne à l’université Paris Est-Créteil, autrice de Payer pour le roi. La fiscalité monarchique, France, 1302-1792, Champ Vallon, 2024.

Le thème : Fiscalité d’Ancien Régime

Le canevas de l’émission

L’aboutissement d’années de recherches. Une somme considérable. Une chercheuse qui a d’abord travaillé sur la taille tarifée au XVIIIe siècle (livre qui en est tiré, L’Invention de l’impôt sur le revenu, paru en 1994). Une somme.

Un projet d’histoire de la fiscalité. Que disent le titre et le sous-titre du livre ? Les documents fiscaux sont souvent utilisés par les historiens mais pas pour eux-mêmes. Un projet tocquevillien ? La fiscalité royale. Quels impôts ? Fiscalité directe et indirecte. Fiscalité et privilèges. Le temps de l’étude : des bornes claires, mais partir de la fin de l’histoire. « Notre point de départ est la fin de l’histoire de la monarchie ». L’espace de référence, le royaume comme territoire. Le lien du souverain avec le territoire est au cœur du sujet. Connecter l’approche nationale et les approches locales (l’immense diversité de l’Ancien Régime). Le centre et les périphéries.

Quelle méthodologie et quelles sources ? Parmi les sources utilisées, deux documents exceptionnels. Le rapport (imprimé) fait au nom du comité des contributions publiques, 15 mai 1791, objet et intérêt. Le registre H1/1588/47 des Archives nationales (Statistique financière et économique des différentes généralités. XVIIIe s., dont l’objet est d’indiquer « le détail de ce qu’on paye par voie d’imposition de toute espèce dans chaque généralité et même dans chaque pays d’états, pays conquis, ou pays d’administration particulière »), explications, objet et caractère exceptionnel du document. La méthode : la cartographie.

Virgule

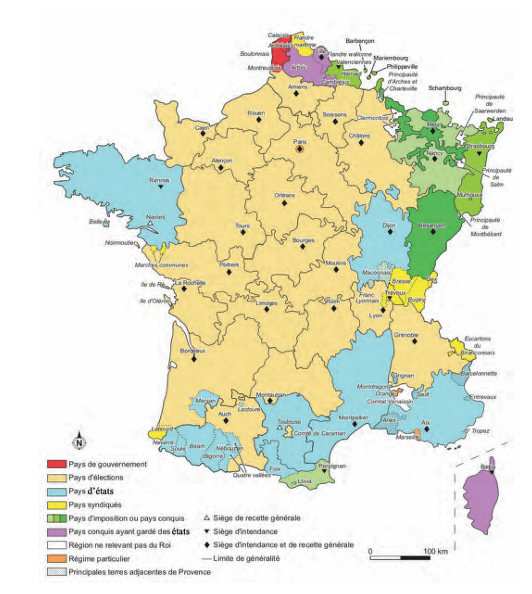

Retour sur la construction historique de l’administration fiscale et des territoires du fisc (1). Regardons d’abord la carte des pays et régimes d’administration fiscale en 1778 (carte 2, p. 26). La carte figure les limites de « généralités », porte les sièges de recette générale et d’intendance et distingue six catégories majeures : pays de gouvernement, pays d’élections, pays d’états, pays syndiqués, pays d’imposition ou pays conquis, pays conquis ayant gardé des états, bref ce « royaume très imparfait, très rempli d’abus et tel qu’il est impossible à gouverner », comme l’affirme Charles Alexandre de Calonne en 1786. Opposition entre pays d’élections et pays d’états, explication, origines et genèse de cette opposition.

La pesée globale, le poids de la fiscalité monarchique à la veille de la Révolution (2). Poids des impôts monarchiques par rapport au revenu net du contribuable ? Poids des impôts monarchiques par rapport au produit intérieur brut ? Voir p. 397 et s. Impôts directs (taille, capitation, vingtième) et indirects (gabelle, aides, taxes à la vente, et les traite, taxes à la circulation).

Les résistances fiscales et leurs formes aux temps modernes (3). Contester l’administration de l’impôt. Contester des bases de l’impôt (exemple de l’économie du sel).

Réflexions sur l’Etat et sur la monarchie bifrons (« pouvoir autoritaire sinon absolu dans certains registres, à commencer par la gestion du pouvoir sommital, pouvoir négociateur et contractuel dans d’autres, à commencer par la gestion locale et la relation à la population du royaume », p. 1155).